大山税理士事務所

税務情報

平成29年度 税制改正のポイント

◆個人所得課税

- (1)配偶者控除・配偶者特別控除の見直し

- 配偶者控除の見直し

控除対象配偶者を持つ居住者について適用する配偶者控除の額を次の通りとする。なお。合計所得金額が1,000万円を超える居住者については、配偶者控除の適用はない。

※居住者とは国内に住所を持つ人。又は、現在まで引き続き1年以上、国内に居所がある人。

※控除対象配偶者は従来通り配偶者自身の合計所得が38万円以下の人。

居住者の合計所得金額 控除対象配偶者の控除額 老人控除対象配偶者の控除額 900万円以下 38万円 48万円 900万円超950万円以下 26万円 32万円 950万円超1,000万円以下 13万円 16万円 - 配偶者特別控除の見直し

配偶者特別控除の対象となる配偶者の合計所得金額を38万円超123万円以下(現行38万円超76万円以下)とし、その控除額は次の通りとする。

- ① 合計所得金額900万円以下の居住者

配偶者の合計所得金額 控除額 38万円超85万円以下 38万円 85万円超90万円以下 36万円 90万円超95万円以下 31万円 95万円超100万円以下 26万円 100万円超105万円以下 21万円 105万円超110万円以下 16万円 110万円超115万円以下 11万円 115万円超120万円以下 6万円 120万円超123万円以下 3万円 - ② 合計所得金額900万円超950万円以下の居住者

配偶者の合計所得金額 控除額 38万円超85万円以下 26万円 85万円超90万円以下 24万円 90万円超95万円以下 21万円 95万円超100万円以下 18万円 100万円超105万円以下 14万円 105万円超110万円以下 11万円 110万円超115万円以下 8万円 115万円超120万円以下 4万円 120万円超123万円以下 2万円 - ③ 合計所得金額950万円超1,000万円以下の居住者

配偶者の合計所得金額 控除額 38万円超85万円以下 13万円 85万円超90万円以下 12万円 90万円超95万円以下 11万円 95万円超100万円以下 9万円 100万円超105万円以下 7万円 105万円超110万円以下 6万円 110万円超115万円以下 4万円 115万円超120万円以下 2万円 120万円超123万円以下 1万円

- ① 合計所得金額900万円以下の居住者

- 適用時期

平成30年分所得税から適用する。

- 配偶者控除の見直し

- (2)積立NISAの創設

非課税口座内の少額上場株式等に係る配当所得及び譲渡所得の非課税制度について、新たに「非課税累積投資契約に係る非課税措置」とする積立型のNISA制度を創設し、 現行のNISA制度と選択して適用できる事とする。

現行NISAと積立NISAの比較 積立NISA 現行NISA 投資限度額 年間40万円 年間120万円 非課税期間 最長20年間 最長5年間 口座開設

可能期間20年間

(平成30年〜平成49年)10年間

(平成26年〜平成35年)投資対象商品 一定の公募等株式投資信託 上場株式・公募株式投資信託等 投資方法 契約に基づき、定期かつ継続的 制限なし

◆法人課税

- (1)中小企業向け租税特別措置の範囲の見直し

資本金の額又は出資金の額が1億円以下の法人の内、平均所得金額(前3事業年度の所得金額の平均)が15億円を超える事業年度については、 中小企業向けの各租税特別措置の適用を停止する。

- 変更となる主な租税特別措置法の特例措置

- ① 上乗せ措置

- 研究開発税制について、税額控除率の優遇措置の適用停止。

- 所得拡大促進税制について、給与等支給額の増加要件の緩和措置及び税額控除限度額の拡大措置適用停止。

- ② 中小企業限定の措置

- 所得金額のうち年800万円以下の金額に対する軽減税率15%の適用停止。

- 中小企業投資促進税制について、一定の機械装置等の特別償却又は税額控除の適用停止。

- 商業等を営む中小企業等が取得する経営改善設備の特別償却又は税額控除の適用停止。

- 取得価額30万円未満の減価償却資産の損金算入特例の適用停止。

- 交際費等の損金不算入に係る定額控除制度の適用停止。

- ① 上乗せ措置

- 適用時期

平成31年4月1日以後に開始する事業年度から適用する。

- 変更となる主な租税特別措置法の特例措置

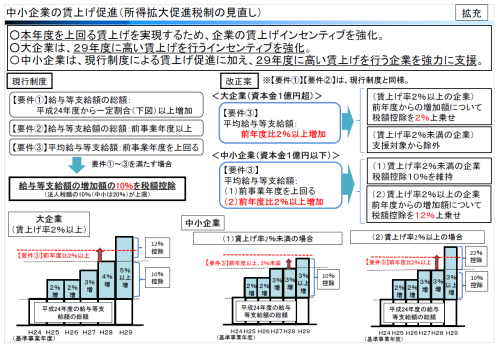

- (2)所得拡大促進税制の拡充

- 改正の概要

大企業は2%の賃上げ目標を達成した場合には従来よりも控除額が増えるが、達成できなかった場合は減税措置を打ち切る。

一方、中小企業は2%の賃上げ目標を達成できない場合にも従来の減税枠を維持し、達成した場合には大企業以上の控除を認める制度に拡充する。

【参考資料 経済産業省HP 「経済産業関係 平成29年度税制改正について」より抜粋】

- 適用時期

平成29年4月1日以後に開始する事業年度から適用する。

- 改正の概要

◆資産課税

- (1)非上場株式等に係る相続税・贈与税の納税猶予制度の見直し

- 相続時精算課税との併用

相続時精算課税制度に係る贈与を贈与税の納税猶予制度の適用対象に加える。

- 雇用用件確保の見直し

相続開始時又は贈与時の常時使用従業員数に100分の80を乗じた数に1人に満たない端数がある時は、これを切り捨てる。

ただし、従業員1人の企業がゼロになった場合は適用できない。

- 中小企業者等要件の撤廃

贈与税から相続税の納税猶予に引き継ぐ際の認定相続承継会社について、中小企業者である事及び非上場株式等に該当する事とする要件を撤廃する。

- 適用時期

平成29年1月1日以後の相続等又は贈与により取得する財産から適用する。

- 相続時精算課税との併用

- (2)非上場株式等の評価方法の見直し

- 類似業種比準方式による株価の算出方法の見直し

- ① 類似業種の株価について、「現行の直近3か月」「前年平均」に加えて「2年間平均」を選択可能とする。

- ② 配当金額、利益金額及び簿価純資産の比重を現行の「1:3:1」から「1:1:1」に変更する。

- ③ 会社規模の判定基準について、大会社・中会社の適用範囲を総じて拡大する。

- 適用時期

平成29年1月1日以後の相続税等により取得した財産の評価から適用する。

- 類似業種比準方式による株価の算出方法の見直し

- (3)広大地の評価の見直し

- 改正の概要

広大地について、各土地の個性に応じて計上・面積に基づき評価する方法に見直すとともに、適用要件を明確化する。

- 改正前 [路線価]×[面積]×[広大地補正率(※)]

※ 0.6-0.05×[面積]/1,000m²(下限0.35)

- 改正後 [路線価]×[面積]×[補正率(※1)]×[規模格差補正率(※2)]

※1 形状(不整形・奥行)を考慮する。

※2 面積を考慮する。

- 改正前 [路線価]×[面積]×[広大地補正率(※)]

- 適用時期

平成30年1月1日以後の相続等により取得した財産から適用する。

- 改正の概要

もっと詳しく知りたい方は、以下のサイトをご覧ください。

- 毎年度の税制改正(財務省)

大山税理士事務所

〒330-0061 埼玉県さいたま市浦和区常盤4-4-13電話048-832-5055 /FAX048-824-1797

Copyright(C)2006 大山税理士事務所.All Rights Reserved.